Pertanyaan Tentang Perubahan Akuntansi Dan Analisis Kesalahan

PERTANYAAN DAN JAWABAN BAB 7 8 dan 9 Posted on June 10 2014 by dannysulistiyano11. Perubahan dalam metode depresiasi aktiva tetap seperti dari double declining balance method ke straight line method.

Perubahan Akuntansi Dan Analisis Kesalahan

Pertanyaan tentang perubahan kebijakan akuntansi dapat menjadi solusi bagi para akuntan untuk mengikuti aturan baru yang telah ditetapkan oleh IAI.

Pertanyaan tentang perubahan akuntansi dan analisis kesalahan. PT Xidev Bening Fahima memiliki 75 bagian dari PT Zet Empat Tujuh. Latar belakang perubahan metode akuntansi dan koreksi kesalahan berkaitan dengan ketidakkosistensian perusahaan dalam menggunakan kebijakan akuntansi yang berlaku. Apa Tujuan dari akuntansi inflasi.

Perlakuan akuntansi dan pengungkapan atas. MAKALAH AKUNTANSI KEUANGAN LANJUTAN III PERUBAHAN AKUNTASI DAN KOREKSI KESALAHAN TIM PENYUSUN Lambok Dian Rana Sitanggang 15 11 3020 Nora Bella Situmorang 15 11 3021 Sabrina Amril 15 11 3017 Fandi Putra Pulungan 13 11 0150 Emmiya Ellovani br Tarigan 13 11 0137 Mark 15 11 3033 PROGRAM STUDI AKUNTANSI KEUANGAN FAKULTAS EKONOMI STIE. Sebagai contoh perubahan anak perusahaan spesifik dalam satu kelompok perusahaan di mana laporan keuangan konsolidasi disusun.

Pertanyaan tentang kebijakan akuntansi dan perubahan estimasi akan dilakukan ketika perusahaan dapat mengumpulkan dampak kumulatif dari adanya laporan keuangan yang tidak sesuai PSAK. Suatu perubahan prinsip atau metode akuntansi yang tidak akseptabel dengan prinsip atau metode akuntansi yang akseptabel juga diklasifikasi sebagai kesalahan dalam hal ini merupakan kesalahan di dalam menerapkan prinsip atau metode akuntansi. Tujuan Menentukan kriteria dalam pemilihan dan perubahan kebijakan akuntansi.

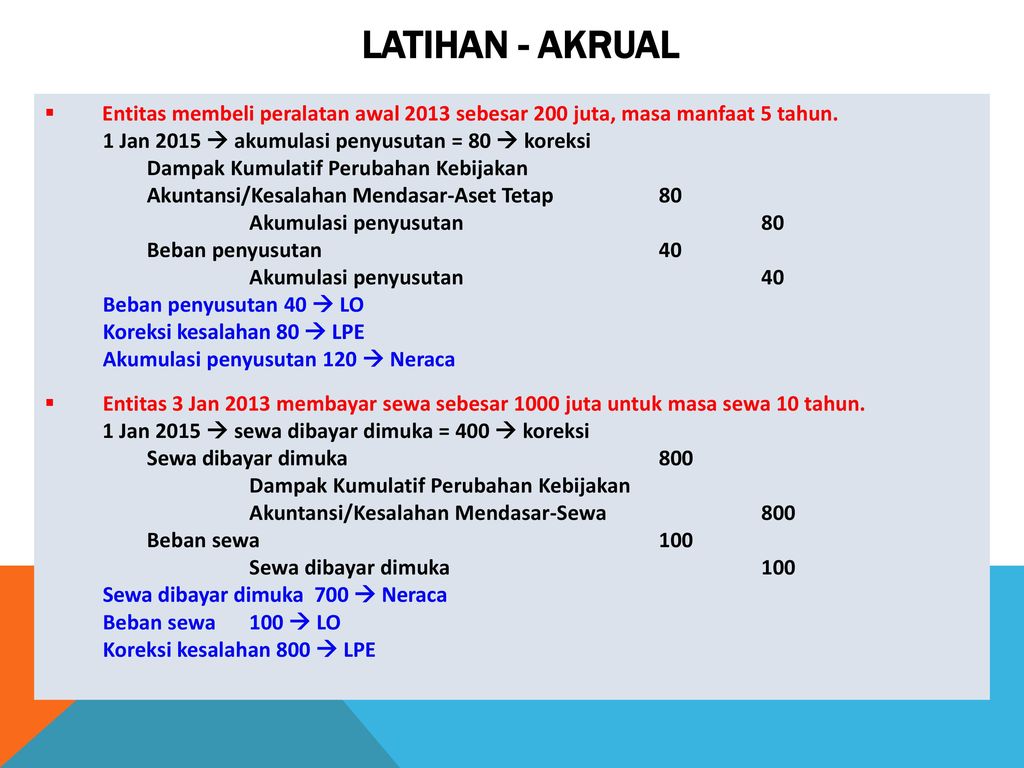

PERUBAHAN METODE AKUNTANSI DAN KOREKSI KESALAHAN. Koreksi kesalahan harus disajikan pada laporan keuangan komparatif. Kategori keempat membutuhkan perubahan akuntansi walaupun hal ini tidak diklasifikasikan sebagai perubahan akuntansi.

Sampai saat ini pembahasan tentang analisis kesalahan lebih ditujukan pada identifikasi jenis kesalahan yang terlibat dan akuntansi untuk mengoreksinya dalam catatan akuntansi. Akuntan harus dapat mengungkapkan penerapan retrospektif dalam membuat jurnal perubahan estimasi akuntansi periode tersebut. Beberapa contoh dari perubahan prinsip akuntansi adalah sebagai berikut.

Perubahan dari prinsip akuntansi yang tidak. Tujuan akuntansi inflasi adalah untuk mengukur kinerja suatu perusahaan dan memungkinkan setiap orang yang tertarik untuk mengukur jumlah waktu dan kemungkinan arus kas masa depan. Pegertian perubahan metoda akun.

Pengungkapan kebijakan kecuali untuk perubahan kebijakan akuntansi diatur dalam PSAK 1. Ayunda Fitri April Lia F1312022. S1 TRANSFER MATRIKULASIAKUNTANSI B FAKULTAS EKONOMI UNIVERSITAS SEBELASMARET SURAKARTA 2012 Pilihan ganda.

Pertanyaan tentang kebijakan akuntansi perubahan estimasi dan koreksi kesalahan menjadi materi akuntansi keuangan menengah. Perusahaan harus melakukan perubahan secara retrospektif artinya entitas tidak menyesuaikan neraca saldo awal periode. IKHTISAR PERUBAHAN AKUNTANSI DAN KOREKSI KESALAHAN.

Perubahan akuntansi dan analisis kesalahan 1. Kekeliruan atau kesalahan di dalam menggunakan fakta yang ada pada saat penyusunan laporan keuangan. AKUNTANSI KEUANGAN II PERUBAHAN AKUNTANSI DAN ANALISIS KESALAHAN 2.

Biaya restrukturisasi jawaban C dan penurunan nilai aset tetap jawaban D adalah pos-pos yang tidak biasa yang berhubungan dengan peristiwa akuntansi yang berbeda dengan penyerahan tanah. Pertanyaan Tentang Kebijakan Akuntansi dan Perubahan Estimasi. PERUBAHAN AKUNTANSI DAN ANALISIS KESALAHAN A.

Apa itu Kebijakan Akuntansi. Contoh soal akuntansi saham 7. Profesi akuntansi telah mengidentifikasi ada 3 kategori utama perubahan akuntansi yaitu.

1Perubahan Prinsip Akuntansi yaitu perubahan dari satu prinsip akuntansi yang berlaku umum ke prinsip akuntansi yang berlaku umum lainnya. Aida Fitriana Rahma F1312002. Change in Accounting Principle Perubahan dalam prinsip akuntansi 3.

Investor memerlukan laporan keuangan. Makasih buat mereka yg subscribe kemarin. Pertanyaan tentang kebijakan akuntansi perubahan estimasi dan koreksi kesalahan menjadi materi akuntansi keuangan menengah.

Perubahan estimasi akuntansi adalah penyesuaian jumlah tercatat aset atau liabilitas atau jumlah pemakaian periodik aset yang berasal dari penilaian status kini dan ekspektasi manfaat masa depan dan kewajiban yang terkait dengan aset dan liabilitas. Perubahan Akuntansi dan Analisis Kesalahan. Kebijakan akuntansi adalah sebuah aturan yang telah ditetapkan oleh pihak tertentu yang berisikan informasi mengenai prinsip dasar dalam penyusun dan menyajikan laporan.

IASB telah membentuk kerangka pelaporan yang melibatkan tiga jenis perubahan akuntansi. Perubahan kebijakan Perubahan estimasi Koreksi kesalahan Meningkatkan relevansi keandalan dan daya banding laporan keungan. Change in Accounting Estimate Perubahan dalam estimasi akuntansi 2.

A Contoh kesalahan yang mempengaruhi Kas dalam periode berjalan. Kesalahan-kesalahan dalam laporan keuangan. PERUBAHAN AKUNTANSI Akuntansi Alternatif mengurangi komparabilitas informasi keuangan antarperiode dan antar perusahaan juga berakibat data kecenderungan historis yang bermanfaat menjadi tidak jelas.

Koreksi kesalahan tahun-tahun lalu dapat terjadi karena berbagai macam sebab seperti kesalahan-kesalahan perhitungan kesalahan-kesalahan penggunaan rekening kesalahan-kesalahan dalam penerapan prinsip akuntansi dan Iain-lainTidak ada pedoman khusus untuk mengoreksi kesalahan-kesalahan ini karena koreksinya sangat tergantung pada jenis kesalahannya. FASB telah menetapkan kerangka kerja pelaporan yang mencakup tiga jenis perubahan akuntansi yaitu. Contoh soal perubahan kebijakan akuntansi dan koreksi kesalahan akan memberitahu bagaimana pengakuan pengukuran dan penyajian data laporan keuangan.

Perubahan dalam metode pembebanan harga pokok persediaan seperti dari LIFO ke FIFO atau ke rata-rata tertimbang. Dicky Prisma Arkadianto F1312035.

Pertanyaan Tentang Koreksi Kesalahan

109 Contoh Soal Perubahan Akuntansi Dan Koreksi Kesalahan Pembahasan Dikdasmen

Rangkuman Perubahan Akuntansi Dan Koreksi Kesalahan

Akuntansi Untuk Perubahan Akuntansi Dan Analisis Kesalahan

Pertanyaan Tentang Koreksi Kesalahan

Contoh Soal Dan Jawaban Perubahan Kebijakan Akuntansi

Perubahan Kebijakan Akuntansi Dan Koreksi Kesalahan

Soal Beserta Jawaban Tentang Koreksi Kesalahan Akd

Makalah Psap No 10 Koreksi Kesalahan Perubahan Kebijakan Akuntan

Posting Komentar untuk "Pertanyaan Tentang Perubahan Akuntansi Dan Analisis Kesalahan"